2026 já começou, e eu preciso te fazer uma pergunta bem direta: você vai começar o próximo ano reagindo ao dinheiro que entra e sai da sua conta, ou você vai finalmente ter controle sobre suas finanças?

Porque a diferença entre pessoas que conseguem construir estabilidade financeira e pessoas que vivem no piloto automático começa com 4 decisões específicas que você pode tomar AGORA.

E eu não estou falando de metas genéricas tipo “gastar menos” ou “economizar mais”. Estou falando de decisões estruturais que mudam o jogo completamente.

Eu sou a Inara e nos próximos minutos você vai ver exatamente quais são essas 4 decisões, por que elas funcionam segundo a ciência do comportamento financeiro, e o passo a passo para implementar cada uma delas.

Antes de entrar nas decisões, preciso te contar uma coisa: quando eu eliminei minhas dívidas e comecei a construir saúde financeira, não foi porque eu ganhei mais dinheiro de repente. Foi porque eu parei de improvisar.

O problema é que a maioria de nós trata dinheiro de forma reativa. Ganha, gasta, sobrou guardou, não sobrou… paciência. E aí chegamos no final do ano exatamente onde estávamos no começo.

Então essas 4 decisões que eu vou te mostrar agora são sobre sair do modo reativo e entrar no modo estratégico. Vamos lá?

DECISÃO 1: FAZER SEU PLANEJAMENTO MACRO ANUAL

A primeira decisão, e a mais importante de todas, é: você precisa criar seu planejamento financeiro macro de 2026.

E olha, eu sei que parece básico, mas a verdade é que a maioria das pessoas simplesmente não faz isso. Ou então faz daquele jeito superficial: “ah, quero economizar X por mês”. Isso não é planejamento macro, é um desejo vago.

Planejamento macro significa você sentar e responder 3 perguntas grandes sobre o seu ano:

PRIMEIRA: Quais são os 3 objetivos financeiros não negociáveis de 2026? Podem ser coisas como: construir reserva de emergência, quitar o cartão de crédito, fazer aquela viagem que você adia há anos.

SEGUNDA: Quanto dinheiro você precisa destinar mensalmente para cada objetivo? Aqui você pega sua renda média mensal e faz a matemática reversa. Se você quer juntar R$ 6.000 de reserva em 2026, são R$ 500 por mês. Se parece impossível, você ajusta o objetivo ou ajusta o prazo. Mas você tira da abstração e coloca no papel.

TERCEIRA: Quais despesas grandes você já sabe que virão em 2026? IPVA, IPTU, seguro do carro, matrícula escolar, aniversários, viagens planejadas. Tudo isso você consegue prever. Você divide esses valores ao longo de 12 meses e já separa mensalmente, em vez de ser pega de surpresa e jogar no cartão.

Eu faço meu planejamento macro todo mês de dezembro. Sento com uma planilha simples, reviso o ano que passou, olho o que funcionou, o que não funcionou, e desenho o próximo ano. E isso mudou completamente minha relação com dinheiro.

A ação prática: reserve 2 horas ainda esta semana. Pode ser no fim de semana. Pega um café, abre uma planilha ou um caderno, e responde essas 3 perguntas. Seu planejamento macro não precisa ser perfeito, ele precisa existir.

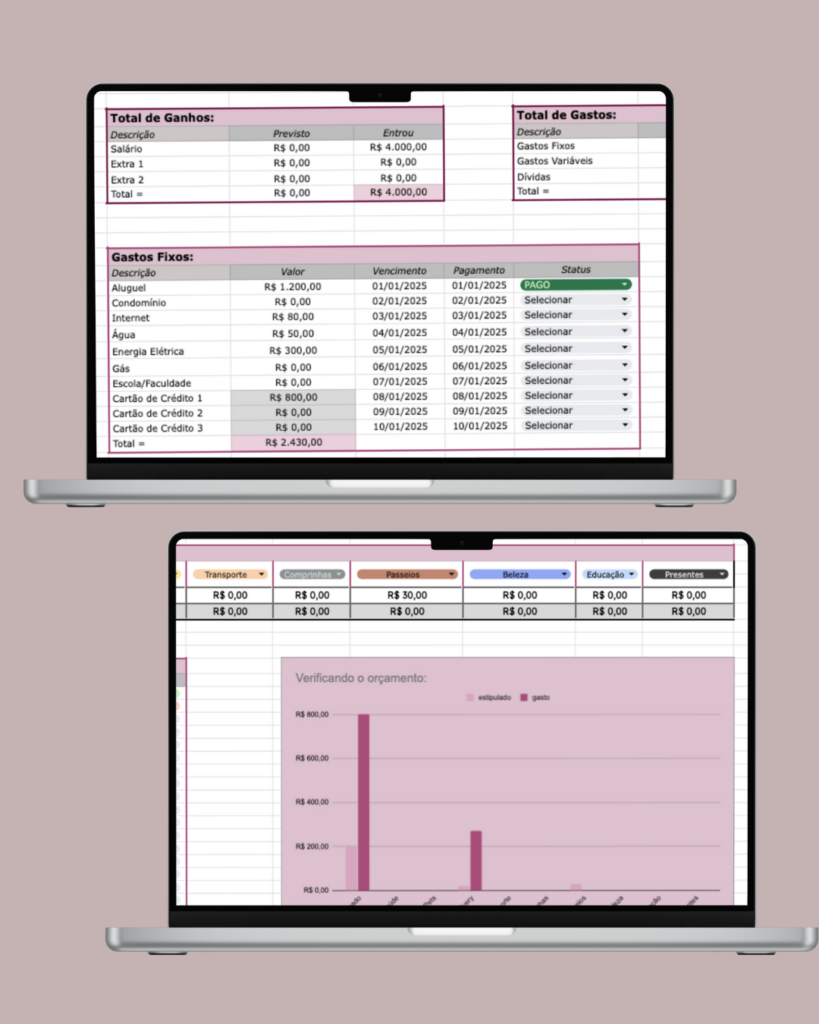

Essa aqui é a Planilha Financeira que eu uso para organizar toda a minha vida financeira. Ela é super completinha e te ajuda com a saber quanto você ganha, quanto gasta todos os meses, para onde está indo seu dinheiro, quanto você tem investido…

É só clicar aqui para adquirir a sua; aproveita para baixar e começar a organizar seu dinheiro hoje mesmo!

Se vocês quiserem, depois eu posso fazer um vídeo mais aprofundado de como fazer esse planejamento macro do ano. Me conta aqui nos comentários!

DECISÃO 2: CONSTRUIR OU COMPLETAR SUA RESERVA DE EMERGÊNCIA

A segunda decisão é sobre proteção: você precisa decidir que 2026 será o ano em que você constrói ou completa sua reserva de emergência.

E eu sei, todo mundo fala de reserva de emergência. Mas vou te dar um número que assusta: segundo uma pesquisa do Banco Central, 62% dos brasileiros não têm nenhuma reserva financeira. Zero. E de quem tem, a maioria tem menos de 3 meses de despesas guardadas.

Isso significa que a maioria de nós está a um problema de distância do desespero financeiro. Perde o emprego, quebra a geladeira, precisa de um dentista urgente… e não tem de onde tirar.

A reserva de emergência não é luxo. Ela é a base da sua segurança financeira. É o que te permite dormir tranquila à noite. É o que te tira do modo sobrevivência e te coloca no modo planejamento.

O valor ideal? De 6 a 12 meses das suas despesas fixas. Se você gasta R$ 3.000 por mês para viver, sua reserva ideal fica entre R$ 18.000 e R$ 36.000. Parece muito? É porque É muito. Mas é possível.

E olha a mudança de mentalidade: você não vai construir isso em um mês. Talvez nem em um ano. Mas se você DECIDIR que em 2026 você vai priorizar isso, e separar nem que sejam R$ 200, R$ 300 por mês de forma consistente, no final de 2026 você vai ter entre R$ 2.400 e R$ 3.600 guardados. Que é infinitamente melhor que zero.

Pesquisas em psicologia financeira mostram que pessoas com reserva de emergência reportam níveis significativamente menores de estresse e ansiedade, mesmo com uma renda mais baixa. Porque a segurança financeira é mais sobre ter colchão do que sobre ganhar muito.

A ação prática: decida AGORA qual será seu valor mensal fixo para a reserva em 2026. E no dia que o dinheiro cair na sua conta, você transfere esse valor para uma conta separada. Automático. Antes de pagar qualquer conta.

DECISÃO 3: INVESTIR NA SUA EDUCAÇÃO FINANCEIRA

Terceira decisão, e essa aqui é o divisor de águas: você precisa decidir que vai investir tempo e dinheiro na sua educação financeira em 2026.

Porque o maior problema não é a falta de dinheiro. É a falta de conhecimento sobre dinheiro. E isso não é culpa sua, ninguém ensina isso na escola, na faculdade, em casa. A gente aprende fazendo, errando, e muitas vezes repetindo os mesmos erros.

Então em 2026, você precisa se comprometer com pelo menos 30 minutos por semana de educação financeira intencional. Pode ser um livro, um podcast, um curso, uma mentoria, vídeos no YouTube. O formato não importa tanto quanto a consistência.

Quando eu comecei a estudar finanças de verdade, não para passar em prova mas para aplicar na minha vida, tudo mudou. Eu entendi como funcionava juros compostos. Eu entendi a diferença entre ativo e passivo. Eu entendi que cartão de crédito não é dinheiro extra, é dívida antecipada

E olha, educação financeira não precisa ser chata. Existem livros incríveis com os quais você pode começar! Eu vou deixar uma lista dos meus favoritos aqui para você: clique aqui para conferir minha lista de LIVROS FAVORITOS.

A ação prática: escolha AGORA um recurso que você vai consumir em janeiro. Um livro, um curso, um podcast. Coloca na sua agenda. Se for livro, compra ainda em dezembro. Se for curso, se inscreve. Se for podcast, baixa os episódios. Tira da intenção e coloca na ação.

DECISÃO 4: COMEÇAR A INVESTIR DE VERDADE

E a quarta decisão, que só faz sentido depois das três primeiras, é: você precisa decidir que 2026 será o ano em que você começa a investir de verdade, ou se já investe, que vai fazer isso de forma mais estratégica.

Porque olha, deixar dinheiro parado na poupança ou na conta corrente é literalmente ver seu poder de compra diminuir com a inflação. É trabalhar duro para o dinheiro perder valor sozinho.

E eu não estou falando de virar trader, estudar gráfico, ficar rica rápido. Estou falando de investimentos simples, seguros, que fazem seu dinheiro trabalhar para você enquanto você dorme.

Tesouro Direto, CDBs, fundos de renda fixa. São investimentos que rendem mais que a poupança, são seguros, são simples de entender. Você não precisa ser expert em economia para começar.

Clica aqui que eu te conto quais são os 3 melhores investimentos para quem é iniciante.

A ação prática: se você ainda não tem conta em corretora, abre uma ainda em dezembro. As principais são gratuitas e você abre online em 10 minutos. Se já tem, revisa sua estratégia de alocação. Está muito conservador? Está arriscando demais? E decide qual será seu aporte mensal fixo para 2026.

Te vejo no próximo vídeo, e vamos juntas construir um 2026 mais organizado, produtivo e financeiramente saudável.

0 Comentários